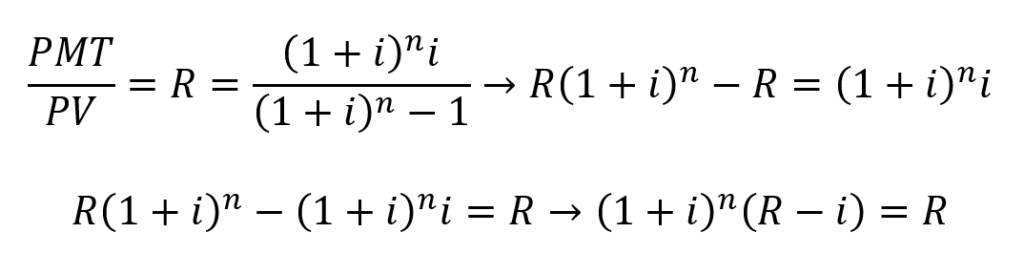

Você já pensou em reduzir o prazo de seu financiamento pela Tabela Price? Vamos supor que tenha um financiamento em andamento e queira fazer uma amortização extra para fins de redução do prazo. Como vimos no artigo anterior, a fórmula para o cálculo do pagamento mensal (PMT) pela Tabela Price é:

Como o financiamento está vigente, você já sabe o valor do PMT, da taxa de juros (i) e o saldo devedor que passa a ser o valor presente PV. Assim, o objetivo é determinar o valor do tempo (n) para o saldo devedor (após amortização extra) em algum momento dentro do prazo de financiamento. Esse valor pode ser obtido, conforme segue:

Onde R é a razão entre PMT e PV.

Isolando o termo que contém n e aplicando o logaritmo, tem-se:

Portanto, o tempo de financiamento para o saldo devedor atual fica:

Para ilustrar uma aplicação, sejam os mesmos dados usados no artigo anterior:

- i=0,0056541

- PMT=1380,04

- Amortização extra = R$ 20.000,00 a ser feita após o pagamento da 5ª parcela do financiamento.

O valor presente é o saldo devedor no 5º mês (consulte o artigo anterior) menos a amortização extra:

Sabendo o valor presente, pode-se determinar a razão R:

Assim, o tempo equivalente para um novo valor de PV fica:

Como se trata de um número inteiro, arredonda-se o valor obtido para o inteiro mais próximo, ou seja, n=90. Portanto, a redução de prazo é equivalente a 25 meses, pois após o pagamento da 5ª parcela, faltavam 115 prestações que subtraídas de 90 resulta em 25. Além disso, deve-se atualizar o PMT, pois a amortização não foi feita com um número exato de prestações. Assim, deve-se calcular o novo PMT com base nas seguintes variáveis:

- i=0,0056541

- PV= 96452,40

- n=90

A partir da 90ª prestação, o valor do PMT será igual a R$ 1370,36. Todos os cálculos podem ser efetuados através da execução do Script price_amort_extra.R. Para evitar repetição, as linhas 1-33 que são exatamente iguais ao script Price_PMT.T (artigo anterior) estão suprimidas. As modificações ocorrem após a linha 34, como se verifica a seguir. O script completo pode ser visto no link deste artigo. Nas linhas 34 e 35 são informados os dados da amortização extra. Nesse exemplo, ela ocorre após o pagamento da 5ª parcela, portanto npa=6 e o valor da amortização de R$ 20000,00. O melhor dia para se fazer uma amortização extra é sempre no dia do vencimento da prestação.

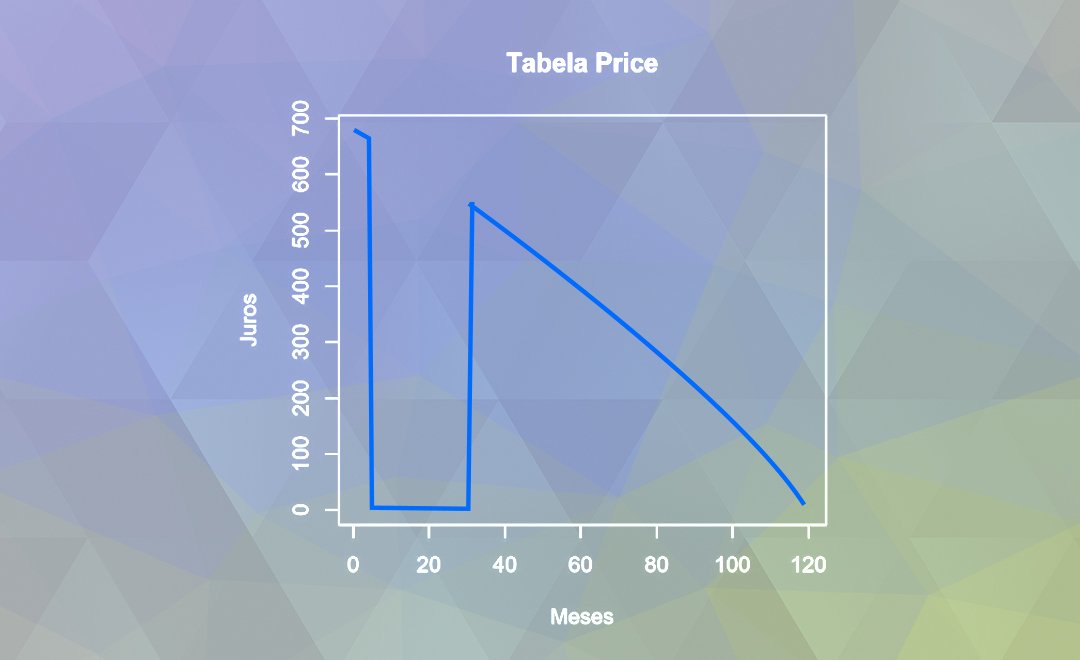

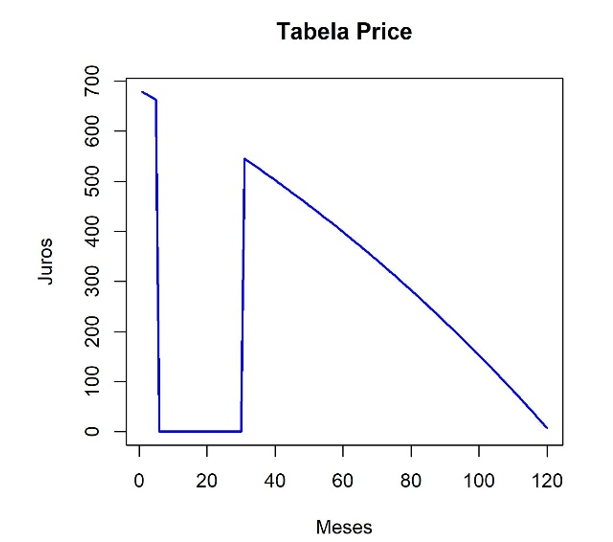

Entre as linhas 71-73, juros e amortização estão zerados e o saldo devedor é constante e igual a R$ 96452,20. A partir da 31ª prestação, os cálculos são retomados com base no novo PV (saldo devedor) e o novo PMT que é reajustado após a amortização extra. O gráfico dos juros pagos neste exemplo se encontra na Figura 2.

Deixe um comentário

Você precisa fazer o login para publicar um comentário.