Dando continuidade à série de artigos referentes ao cálculo de prestações de financiamento pelo SAC, vamos abordar neste artigo como calcular a prestação após uma amortização extraordinária da dívida. As variáveis a serem usadas seguem a mesma notação empregada na calculadora financeira HP 12C:

- n é o prazo de financiamento;

- i é a taxa de juros (na HP 12C, deve-se multiplicar por 100);

- PV é o valor presente (valor do empréstimo);

- PMT é o valor da prestação mensal.

Lembrando que o valor da prestação mensal é obtido pela composição de juros e amortização.

Para ilustração dos cálculos, vamos considerar o mesmo exemplo usado anteriormente, onde o valor financiado foi de R$ 120.000,00 por um prazo de 10 anos (120 meses) e uma taxa de juros de 7% ao ano. A taxa de juros anual deve ser convertida para uma taxa mensal, conforme:

Nesse exemplo e conforme o nosso artigo anterior sobre o SAC, tem-se que após 20 meses, o saldo devedor era de R$ 100.000,00. Para obter a tabela do financiamento, basta executar o Script SAC.R. O objetivo agora é saber o efeito da amortização extraordinária em termos do valor da prestação ou redução de prazo do financiamento. Para ilustrar os cálculos, vamos considerar que a amortização extraordinária foi de exatamente R$ 10.000,00.

Para calcular o valor da nova prestação, mantendo o prazo de financiamento, deve-se determinar o prazo restante:

O valor da dívida após abatimento do valor amortizado se torna:

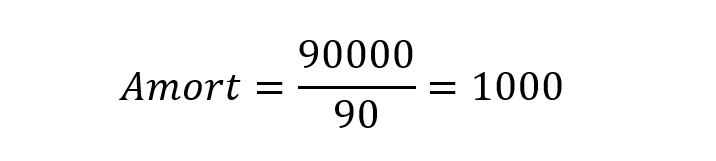

Dessa forma, a amortização mensal fica:

No mês subsequente à amortização extra, os juros são calculados sobre o saldo devedor de R$ 90.000,00, conforme segue:

Assim, a primeira prestação após a amortização fica:

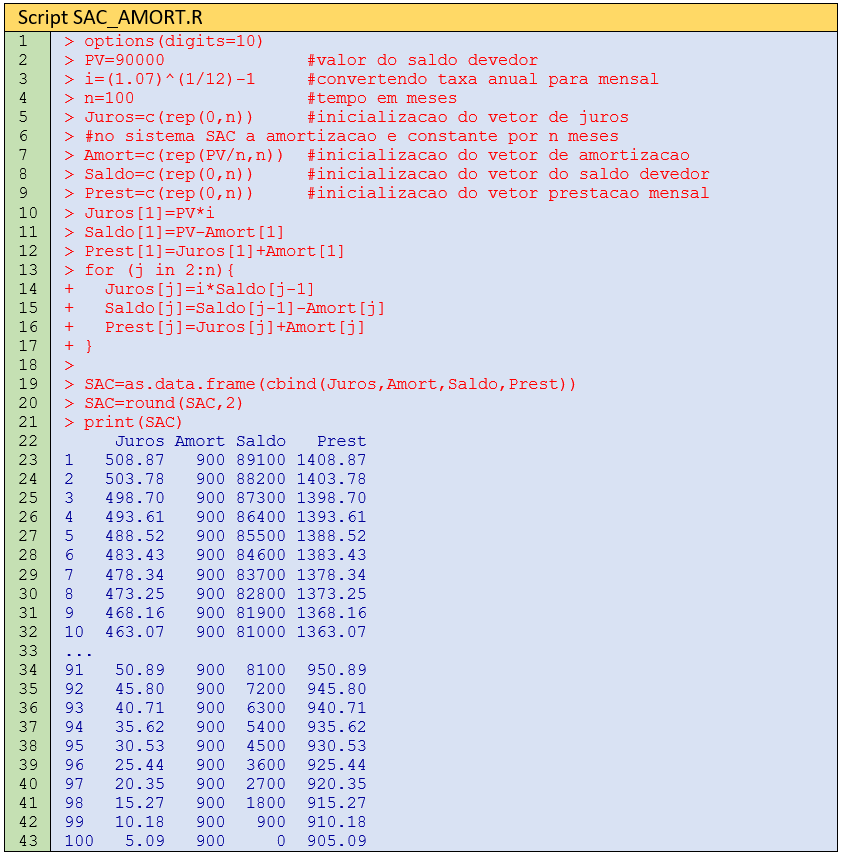

Os valores das demais prestações podem ser calculados por meio do Script SAC_AMORT.R.

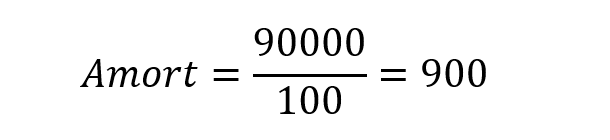

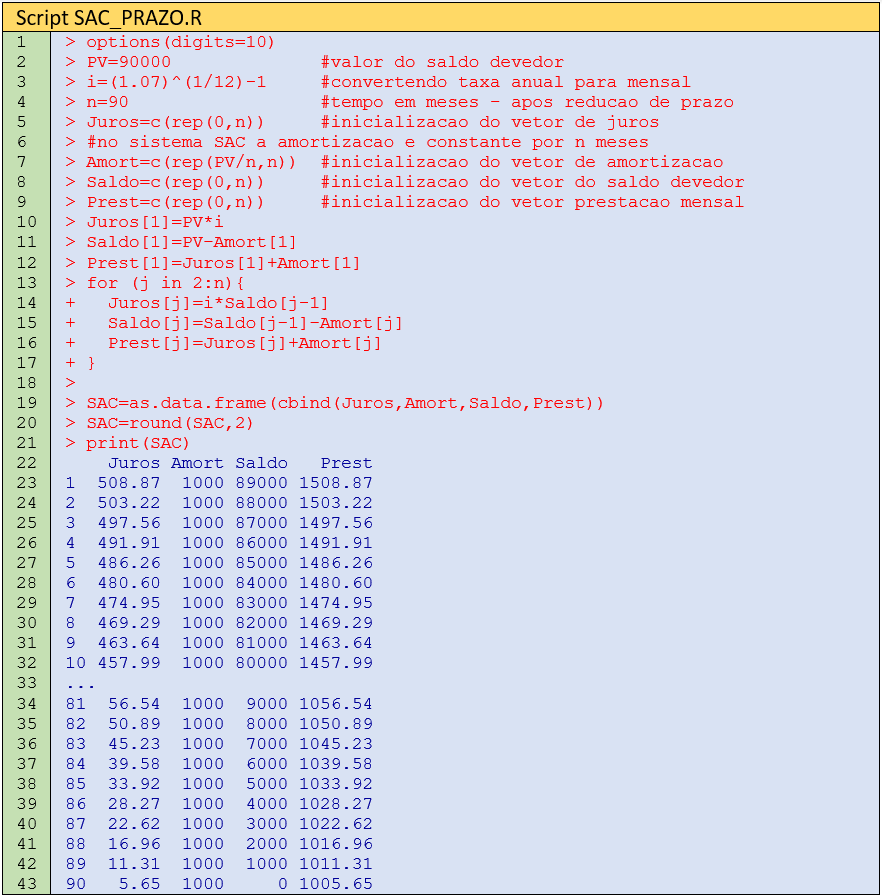

Deve-se analisar também a possibilidade de redução de prazo, após amortização extraordinária. Considerando as condições iniciais do financiamento, tem-se que após o pagamento da 20ª prestação, o prazo restante é de 100 meses e o saldo devedor igual a R$ 100.000,00. Agora, o objetivo é a redução do prazo, então deve-se calcular o novo prazo. Lembrando que a amortização inicial permanece inalterada, pois a ideia é a redução do prazo. Assim, uma amortização extraordinária de R$ 10.000,00 equivale à redução de 10 meses.

O valor da dívida após amortização fica:

A amortização pode ser recalculada:

O valor da amortização mensal é exatamente o mesmo quando o financiamento foi feito. Como os juros são calculados sobre o saldo devedor de R$ 90.000,00, os juros no mês imediatamente após a amortização são exatamente iguais à primeira opção analisada neste artigo (R$ 508,87).

Assim, a nova prestação após a amortização fica:

A tabela completa do financiamento pode ser calculada no Script SAC_PRAZO.R, conforme a seguir.

Como se pode verificar, a diferença entre as prestações é exatamente igual a R$ 100,00 por mês, que é a diferença entre os valores das amortizações nos dois casos analisados. Paga-se mais por mês, mas por um prazo menor. Na opinião do Autor, a redução de prazo é sempre uma boa opção, pois se paga menos juros.

Deixe um comentário

Você precisa fazer o login para publicar um comentário.